La prime de risque du marché reflète donc le surplus de rendement exigé par les investisseurs par rapport au rendement d'un actif sans risque.

Les primes ex-post, bien que présentant l'avantage de reposer sur des données constatées, présentent des inconvénients majeurs comparées aux primes ex-ante.

L'approche la plus aboutie pour calculer la prime de risque ex-ante consiste à reproduire au niveau de chaque titre un modèle d'évaluation identique à celui retenu pour évaluer une société par la méthode du DCF.

La formalisation de la notion de prime de risque de marché prend sa source dans les travaux d'Harry Markowitz (1956) sur la diversification du portefeuille et sur la maximisation du couple rendement/risque. Ces travaux complétés dans les années 1960 par les apports de Jack Treynor, William Sharpe, John Lintner et jan Mossin, ont mené au modèle d'évaluation du coût du capital, le MEDAF/CAPM

[1], qui établit le lien entre l'espérance de rendement d'un titre, son « bêta » et la prime de risque du marché, selon une relation linéaire, « la droite de marché des titres » (Security Market Line) :

Où la prime de risque du marché, [ E(RM) - rf ], est la pente de cette droite, avec E(RM) l'espérance de rendement du marché et rf une constante égale au rendement de l'actif sans risque (emprunts d'Etat), et βi est la variable explicative, soit le « bêta » propre à l'action.

Le produit de ce coefficient bêta et de la prime de risque constitue le « risque systématique » propre au titre, lequel fixe le niveau de rendement attendu d'un titre en plus du taux sans risque. Cette espérance de rendement est égale au coût du capital, tout produit futur concourant au rendement attendu d'un titre se voyant actualisé à ce taux.

Selon le MEDAF, l'évaluation de tout actif risqué nécessite donc de connaître préalablement la valeur du taux sans risque, ce qui est une donnée publique, et celle de la prime de risque du marché, qui, en revanche, n'est pas observable directement. Pour estimer la prime de risque du marché, la recherche a successivement emprunté deux approches complémentaires mais opposées :

- Depuis les premiers temps du MEDAF, les tests du modèle ont naturellement conduit à collecter les rendements passés des actions cotées, l'agrégation de ces données permettant d'établir les rendements du marché dans son ensemble. Par différence entre ces derniers et ceux des emprunts d'Etat, il a pu être ainsi calculé la prime moyenne «ex-post» ou «historique» ou encore « effective » du marché-actions ;

- Depuis les années 1980, d'autres approches basées sur les anticipations de marché ont été envisagées. Elles visent à estimer le TRI permettant d'égaliser la valeur présente des prévisions financières des sociétés avec leur cours de bourse. L'agrégation de ces TRI forme ainsi le coût implicite du capital pour le marché dans son ensemble. La différence entre ce dernier et le taux sans risque est égale à la prime de risque «ex-ante», «prévisionnelle» ou encore «implicite».

Les primes ex-post, bien que présentant l'avantage de reposer sur des données constatées (quoique complexes à établir), présentent certains inconvénients comparées aux primes ex-ante :

- Compte tenu la variabilité des rendements constatés, (les primes de risque ex-post pouvant être négatives), le calcul des primes historiques doit reposer sur des périodes d'observation longues, qui embrassent plusieurs cycles économiques, voire des périodes singulières de l'histoire comme des conflits mondiaux ou les Trente Glorieuses. Ces historiques reflètent-ils les anticipations actuelles des investisseurs ? Par ailleurs, ces primes historiques ne rendent compte que d'une situation moyenne par rapport au cycle économique. A l'inverse les primes de risque ex-ante sont synchronisées avec le cycle économique prévalant à la date de leur calcul;

- Les rendements ex-post sont inversement corrélés à l'aversion au risque. Toutes choses égales par ailleurs, une hausse du risque anticipé engendre une baisse de la valeur des actifs, donc de leur rendement effectif. Une hausse de l'exigence de rendement de la part des investisseurs se traduit donc par une baisse de la prime de risque ex-post alors que la prime de risque ex-ante augmente : la prime de risque ex-post varie donc à l'inverse de l'aversion au risque des agents économiques. A l'opposé, la prime ex-ante s'accroit quand le sentiment d'incertitude augmente, elle mesure donc bien le « prix du risque »;

- Les rendements passés intègrent les bonnes et les mauvaises nouvelles ayant affecté un cours. Ainsi, les rendements effectifs du marché intègrent les défaillances qui se sont traduites par des réductions de capital ou des faillites. En ce sens, la prime ex-post est « nette » du risque de faillite lequel abaisse le rendement effectif du marché. A l'inverse, les prévisions sont établies en cas de survie des sociétés et n'intègrent pas en général de probabilité de défaut. Ce ne sont donc pas des espérances mathématiques au sens du MEDAF. Par construction, les primes prospectives corrigent ce biais ainsi que les autres biais d'optimisme dans la production des prévisions, à la différence des primes historiques. Les primes historiques sont ainsi inadaptées pour actualiser des prévisions en général biaisées à la hausse.

L'approche la plus aboutie pour calculer la prime de risque ex-ante consiste à reproduire au niveau de chaque titre un modèle d'évaluation identique à celui retenu pour évaluer une société par la méthode du DCF. Sur la base d'une série de cash-flows prévisionnels et de la valeur boursière de l'action, le TRI est le taux k satisfaisant la formule suivante :

Où V correspond à la capitalisation boursière du titre, ECFt est le cash-flow annuel libre pour l'actionnaire (equity cash flow) et ECFn le cash-flow normatif projeté à l'infini sur la base d'une croissance perpétuelle au taux g.

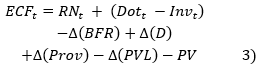

Où RN désigne le résultat net, Dot les dotations aux amortissements, Inv les investissements nets, Δ les variations respectives du BFR, de l'endettement net financier, des provisions et des plus-values latentes (hors cession), et PV le résultat des cessions d'immobilisations.

A partir des prévisions des analystes, nous établissons un consensus raisonné pour les trois premiers exercices. Ces prévisions sont ensuite extrapolées de 2 ans par nos soins en vue de faire converger la croissance vers le taux retenu pour le calcul de la valeur finale.

Ce taux de croissance à long terme est inférieur à la croissance nominale attendue pour l'ensemble de l'économie. Il est ainsi inférieur à la somme de la croissance effective et de l'inflation attendues conformément aux pratiques en usage, l'objectif étant de reproduire aussi fidèlement que possible le modèle d'évaluation usuellement mis en œuvre par les évaluateurs pour leur fournir un outil adapté à leur besoin.

En pratique, compte tenu de la qualité des informations disponibles sur les prévisions des analystes, nous ne calculons pas directement le TRI de marché selon la formule n°2, mais passons par une étape de calcul intermédiaire selon une approche APV

[2], décrite en détail dans la fiche

méthodologique n°5.

[1] Capital Asset Pricing Model ou MEDAF pour « modèle d'équilibre des actifs financiers ». [2] Adjusted Present Value : actualisation au coût des fonds propres à dette nulle de la somme i) des flux futurs à dette nulle, ii) de l'économie d'impôt générée par le levier d'endettement et iii) du coût du levier.