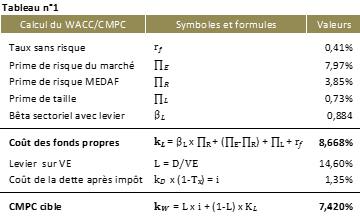

WACC avec levier sectoriel et calcul itératif de la prime de taille

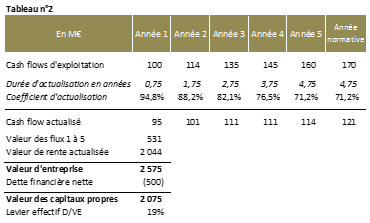

Dans l'exemple précédent, nous avons retenu pour calculer la prime de taille une valeur exogène au modèle, égale à 2 000 M€. Or, la valeur des capitaux propres à laquelle aboutit le DCF est plus élevée de 4 %, et ressort à 2 075 M€. Comme la prime de taille est une fonction décroissante de la valeur

[5], à ce stade, elle est donc surestimée, ce qui pénalise la valeur par le DCF.

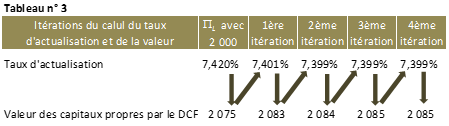

Pour remédier à cette anomalie, il convient de calculer une valeur d'équilibre, i.e. faire en sorte que la valeur obtenue par le DCF soit égale à celle retenue pour le calcul de la prime de taille. Ce résultat s'obtient par la mise en œuvre d'itérations successives jusqu'à la convergence de la valeur retenue pour la prime et de celle issue du DCF vers une valeur unique :

- Avec une valeur de 2 075 M€, le calculateur de la prime du site Fairness Finance indique une prime de taille de 0,71 % qui induit un CMPC de 7,401 %. Ce taux d'actualisation conduit à une valeur de 2 083 M€ (résultat de la 1ère itération) ;

- En retenant la précédente valeur de 2 083 M€, la même procédure conduit à un CMPC de 7,399 %, qui induit une valeur actualisée de 2 084 M€ (2e itération) ;

- En retenant la précédente valeur de 2 084 M€, la même procédure conduit à un CMPC de 7,399 %, qui induit une valeur actualisée de 2 085 M€ (3e itération)

- En retenant cette valeur de 2 085 M€ pour le calcul de la prime de taille, il ressort désormais une valeur de 2 085 M€ par le DCF. Cette quatrième et dernière itération conduit à une valeur identique à la précédente ; la valeur par les DCF a ainsi convergé vers sa valeur d'équilibre[6].

Les 4 itérations successives et leurs résultats respectifs sont résumés dans le schéma suivant :

La valeur d'équilibre du modèle, soit 2 085 M€, est ainsi supérieure de 10 M€ à celle préalablement établie sans itération.

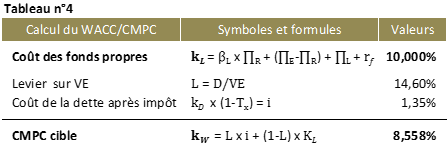

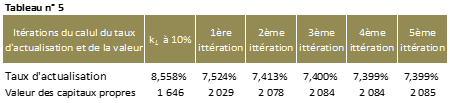

Dans le cas où aucune estimation de la valeur ne serait disponible préalablement au calcul du coût du capital, une approche de substitution consiste à commencer les calculs en supposant que le coût des fonds propres est égal à 10 %. Dansl'exemple suivant, cette approche conduit à un CMPC de 8,558 %.

A partir de ce taux d'actualisation, il ressort du DCF une valeur des fonds propres de 1 646 M€. En recommençant la procédure itérative décrite précédemment, en 5 étapes, les valeurs convergent à nouveau vers la valeur d'équilibre, de 2 085 M€, comme indiqué dans le tableau suivant.