Cette approche permet ainsi de rationaliser une prime spécifique, notamment pour des sociétés de type « startup » ou « biotech » qui présentent un aléa de prévision important et des points d'étape structurants pour leurs chances de succès. Inversement, elle rend possible l'évaluation des entreprises en difficulté. Accessoirement, le modèle permet d'assurer la cohérence entre le coût des fonds propres et celui de la dette en retenant des hypothèses communes sur le risque de crédit.

En d'autres termes, le travail d'évaluation cesse ici d'être un exercice quasi-mécanique de benchmark conduisant à une valeur « comme si » l'entreprise évaluée était dans la moyenne, ou susceptible d'y retourner par l'opération conjointe de la conjoncture ou d'un éventuel repreneur !

Elle permet ainsi de s'affranchir des situations moyennes, sans recourir non plus à la sempiternelle prime de « risque spécifique » de 3 % sortie de nulle part, encore trop souvent rencontrée, et qui tend à décrédibiliser même les travaux d'évaluation les plus aboutis…

Dans cette approche, le bêta, si souvent décrié cesse d'être l'enjeu. On notera néanmoins que Fairness Finance fournit des bêtas sectoriels calculés à partir de portefeuille diversifié, donc relativement stables. Libre à l'évaluateur de calculer le bêta moyen de son échantillon de comparables.

Le véritable enjeu en effet se situera plutôt au niveau du biais d'optimisme et du risque de défaut.

- La prime d'optimisme permet de tenir compte dans la valeur de la surévaluation des prévisions sans avoir à les corriger à la baisse ;

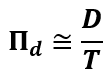

- On démontre par ailleurs[4] que la prime de défaut dont il faut tenir compte dans le coût des fonds propres pour actualiser des cash flows non probabilisés n'est pas loin d'être égale à la probabilité cumulée de défaut (D) rapportée à l'horizon d'investissement (T) :

En d'autres termes, si une entreprise présente à 5 ans un risque de faillite de 50 %, elle se verra appliquer en moyenne une prime de risque de défaut de 10 % à son coût des fonds propres dans la mesure où l'actionnaire perd généralement la totalité de son investissement en cas de faillite.

La probabilité de défaut peut être tirée de statistiques passées mais aussi des spreads de marché, ce qui est préférable pour tenir compte des conditions de marché prévalant à la date de calcul. Pour ce faire, les outils développés par Fairness Finance permettent de modéliser la notation d'une société à la date de son évaluation et ensuite d'en déduire la probabilité de défaut implicite, sur la base des spreads de marché observés en fonction de la notation.

L'approche « Advanced » et le coût de la dette

L'approche Advanced permet par ailleurs d'estimer le coût de la dette à taux fixe in fine de la société évaluée, en fonction de la durée de l'emprunt, de la taille et la notation de crédit. Cette dernière peut également être estimée à partir d'un modèle mis à disposition par abonnement.

Ces modèles sont basés sur les rendements de plus de 10 000 obligations corporate cotées et sur des régressions multiples prenant en compte des données de marché ainsi que des données comptables relatives aux émetteurs de titres obligataires.

Cette approche permet ainsi d'obtenir le coût de la dette d'une société, , i.e. le taux auquel la dette serait refinancée à une date donnée. Si besoin, elle fournit également sa composition :

Avec :

- βd.l : le bêta moyen des obligations de même notation que la société en fonction de la durée des emprunts (modèle fourni sur abonnement) ;

- ΠR : la prime de risque du marché au sens du MEDAF, i.e. celle à laquelle s'applique le bêta (prime fournie par abonnement) ;

- Πd.i : La prime de risque pour corriger le coût contractuel de la dette de la probabilité de faillite et de la perte qui s'ensuit ;

- ΠLd.i : la prime de liquidité résiduelle moyenne des emprunts obligataires des sociétés de capitalisation boursière identique à la valeur de marché des capitaux propres de la société évaluée (par le DCF) et intégrant également la taille de la souche ;

- ΠA : la part résiduelle de la prime obligataire corporate AAA qui ne s'explique ni par le risque de défaut, ni par le risque systématique, ni par le manque de liquidité. Elle est la prime incompressible marquant le passage des risques souverains aux risques privés les mieux notés ;

- rf : le taux sans risque. Il correspond au rendement à taux fixe d'un panier d'emprunts in fine d'états notés au moins AA en Europe ou à celui du T-Bond 10 ans pour l'Amérique du Nord (disponibles sur le site).